La cessione del quinto è un prodotto che ha riscosso un notevole successo negli ultimi anni in quanto consente alla banca o alla finanziaria erogante di prelevare una quota dello stipendio o della pensione direttamente dal datore di lavoro o dall’ente previdenziale (in genere, per l’appunto, nella misura di 1/5).

In particolare, possono usufruire di tale modalità di rimborso tutti i lavoratori subordinati (ovvero gli impiegati sia in ambito privato che pubblico e gli operai), nonché i lavoratori non subordinati purché operino in maniera continuativa a favore di un’impresa o di un ente pubblico e sempre che il rapporto professionale preveda una durata di almeno 12 mesi.

Si tratta di un’operazione che comporta vantaggi per entrambe le parti: da un lato, infatti, l’istituto di credito avrà buone probabilità di ottenere il rimborso del finanziamento concesso, posto che potrà prelevare le rate mensili direttamente dallo stipendio o dalla pensione del cliente; d’altro canto, il cliente avrà maggiori possibilità di veder accordata la propria richiesta di finanziamento, anche laddove non possa offrire all’istituto erogante soddisfacenti garanzie di solvibilità.

Pur tuttavia, vi sono anche dei risvolti negativi per il cliente che intraprenda tale operazione, trattandosi di un prodotto estremamente costoso (talvolta i costi accessori ammontano anche a migliaia di euro) e rilevato che tali esborsi dovranno essere sostenuti per intero, ed in un’unica soluzione, contestualmente alla stipula del contratto.

Ebbene, il presente elaborato si concentra sull’ipotesi in cui il cliente decida di estinguere il finanziamento in anticipo rispetto ai tempi contrattualmente concordati, versando alla finanziaria l’intero importo ancora dovuto: il cliente, in tal caso, avrà diritto al rimborso dei costi accessori già anticipati per tutta la durata del finanziamento?

La fonte normativa dell’obbligo di rimborso

La risposta al quesito illustrato è senz’altro positiva e ciò in forza delle disposizioni normative vigenti che -a loro volta- traggono origine da fonti del diritto di matrice comunitaria.

A tal proposito, infatti, l’art. 125 sexies del Testo Unico delle leggi in materia bancaria e creditizia – TUB – (D.lgs. n. 141/2010) non lascia dubbi nel disporre che “Il consumatore può rimborsare anticipatamente in qualsiasi momento, in tutto o in parte, l’importo dovuto al finanziatore” e che “In tal caso il consumatore ha diritto a una riduzione del costo totale del credito, pari all’importo degli interessi e dei costi dovuti per la vita residua del contratto”.

Tra l’altro, la norma sopra invocata discende dal disposto dell’art. 8 della direttiva 87/102/CEE (poi ripreso dal D.M. dell’8.7.92), ai sensi del quale “il consumatore deve avere la facoltà di adempiere in via anticipata agli obblighi che gli derivano dal contratto di credito” e “in conformità delle disposizioni degli stati membri, egli deve avere diritto a una equa riduzione del costo complessivo del credito” e tale disposizione è stata a sua volta ribadita dalla Direttiva 2008/48/CE del 23.4.2008, recepita dal D.Lgs. n. 141/2010, in base alla quale, in caso di estinzione anticipata del finanziamento, il consumatore “[…] ha diritto ad una riduzione del costo totale del credito che comprende gli interessi e i costi dovuti per la restante durata del contratto”.

In ultimo, le Disposizioni di Vigilanza del 29 luglio 2009 e s.m.i. – “Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti, alla Sezione VII, par. 5.2.1 – Contratti di credito” (come aggiornato ai fini del recepimento della Direttiva sul credito ai consumatori) hanno poi ribadito che “I contratti di credito indicano in modo chiaro e conciso: […] q) il diritto del consumatore al rimborso anticipato previsto dall’articolo 125-sexies, comma 1, del T.U.”.

Non è in dubbio, dunque, il diritto del cliente ad estinguere anticipatamente il finanziamento, nonché ad ottenere il conseguente rimborso seppur limitatamente ad una porzione dei costi accessori anticipati alla stipula del contratto.

I costi accessori del finanziamento dietro cessione del quinto

Ciò chiarito, occorre distinguere le varie tipologie di costi accessori che possono essere richiesti nel contesto di un’operazione di cessione del quinto, per poi individuare le varie voci di costo rimborsabili.

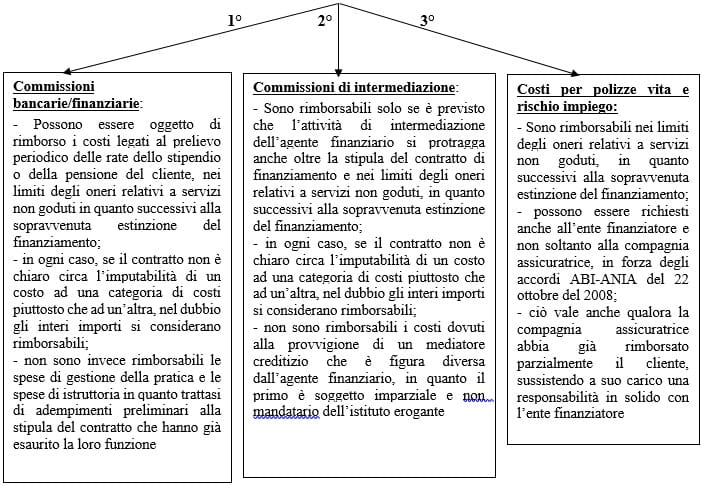

1) In primo luogo, vi sono le c.d. commissioni bancarie/finanziarie, le quali in genere hanno carattere di corrispettivo per l’istituto di credito per il sol fatto di aver messo a disposizione del cliente una data somma di denaro, accettandone poi la restituzione scaglionata nel tempo.

Tuttavia, vi possono essere commissioni bancarie/finanziarie di natura ben differente rispetto a quella corrispettiva, come è il caso degli esborsi che la finanziaria dovrà sostenere periodicamente per prelevare la quota dello stipendio o della pensione, o il caso delle spese di gestione della pratica e di quelle legate allo svolgimento dell’istruttoria.

Le commissioni bancarie/finanziarie, in definitiva, sono le voci di costo strettamente collegate alla natura finanziaria del rapporto di credito.

2) In seconda battuta, le finanziarie richiedono la stipula di polizze “rischio vita” e “rischio impiego” a copertura –rispettivamente- del rischio di decesso prematuro del cliente nonché del rischio dell’eventuale cessazione improvvisa del rapporto lavorativo.

Tali polizze, in particolare, mettono al riparo l’istituto di credito da eventi sfavorevoli che ben potrebbero compromettere –irrimediabilmente- la solvibilità del cliente e il buon esito dell’investimento intrapreso.

3) In ultimo, un’ulteriore tipologia di costi accessori è rappresentata dalle commissioni di intermediazione, ovverosia dalle provvigioni dovute all’agente finanziario che abbia promosso la stipula del contratto tra il cliente e l’istituto erogante. Si osservi sul punto che talvolta l’agente finanziario non si limita a favorire la conclusione del contratto ma svolge altresì un importante ruolo di intermediazione anche nel corso del rapporto di credito, vale a dire nel periodo successivo alla conclusione del contratto stesso.

In ogni caso, è essenziale non confondere la figura dell’agente finanziario, il quale opera per conto dell’istituto erogante, da quella del mediatore creditizio che invece è un soggetto caratterizzato dalla sua imparzialità nei confronti delle parti e che nulla ha a che vedere con le commissioni di cui si discute.

I costi up front ed i costi recurring

A questo punto, individuate le varie tipologie di costi accessori nell’ambito di un finanziamento dietro cessione del quinto, vale la pena soffermarsi su quelle che possano reputarsi come rimborsabili in conseguenza dell’estinzione anticipata del finanziamento, soffermandosi -a tal scopo- sulla distinzione tra i costi c.d. “up front” e quelli c.d. “recurring”.

I costi up front corrispondono ad esborsi dovuti per adempimenti preliminari alla concessione del finanziamento (ad es. la gestione della pratica, le spese di istruttoria ecc.) che prescindono dalla durata del rapporto di credito e non sono mai rimborsabili.

I costi recurring (come ad esempio le polizze vita) sono invece riconducibili a spese legate alla durata del rapporto di credito e sono rimborsabili -in misura maggiore o minore- a seconda del momento in cui il finanziamento è stato estinto.

In definitiva, il contraente ha diritto soltanto al rimborso dei costi recurring, ovvero di quegli esborsi che riguardano il periodo successivo all’estinzione del finanziamento ed in cui -di fatto- non ha usufruito di tali servizi o prestazioni.

Quali costi sono recurring e dunque sono rimborsabili

Scendendo nel dettaglio, occorre chiarire quali siano in concreto i costi recurring ovvero quelli che l’istituto erogante dovrà rimborsare.

1) Per quanto concerne le commissioni bancarie/finanziarie, sono rimborsabili i costi che riguardino le operazioni di prelievo mensile della rata di finanziamento, seppur limitatamente all’arco temporale tra la data di estinzione anticipata del finanziamento e la scadenza naturale del finanziamento stesso.

Non sono rimborsabili, invece, quei costi che concernono le spese di gestione della pratica, nonché le spese di istruttoria, in quanto relativi ad attività che esauriscono la loro funzione prima o contestualmente alla stipula del contratto.

2) Nel contesto delle commissioni di intermediazione, sono poi rimborsabili gli addebiti riconducibili alle attività eventualmente svolte dall’agente finanziario, anche in tal caso soltanto in riferimento al periodo successivo alla stipula del contratto.

Infatti, non è detto che l’attività dell’agente si esaurisca con la conclusione dell’accordo contrattuale ben potendo, quest’ultimo, svolgere ulteriori attività di intermediazione anche nel corso del rapporto di credito.

3) Un’ultima categoria di costi rimborsabili, infine, è rappresentata dai costi di polizza vita e di impiego, i quali configurano senz’altro costi recurring che -in quanto tali- sono oggetto di rimborso nei limiti del periodo di polizza non goduto dal cliente.

Come calcolare l’entità del rimborso

Un’ulteriore tematica di estrema importanza è poi quella della quantificazione dei predetti costi rimborsabili, ossia occorre chiedersi come debbano quantificarsi in concreto tali esborsi.

A questo proposito, l’art. 125 sexies del Testo Unico Bancario individua -quale criterio da applicarsi per liquidare le somme rimborsabili- quello c.d. della pro rata temporis (locuzione latina che significa “in proporzione al tempo”) che valorizza il momento in cui il rapporto di credito è stato estinto, vigendo la logica per cui prima verrà estinto il finanziamento rispetto al termine contrattualmente predeterminato, maggiori saranno i costi recurring che dovranno essere rimborsati al cliente.

Viceversa, se l’estinzione anticipata si verificherà in prossimità della scadenza naturale del finanziamento, l’entità delle spese da ripetere risulterà estremamente più contenuta.

In termini matematici, il criterio della pro rata temporis è tale per cui l’importo di ciascuna delle voci di costo rimborsabili dovrà essere moltiplicato per la percentuale del finanziamento estinto anticipatamente, risultante (se le rate sono di eguale importo) dal rapporto fra il numero complessivo delle rate e il numero delle rate residue.

Un caso pratico per spiegare come quantificare il rimborso

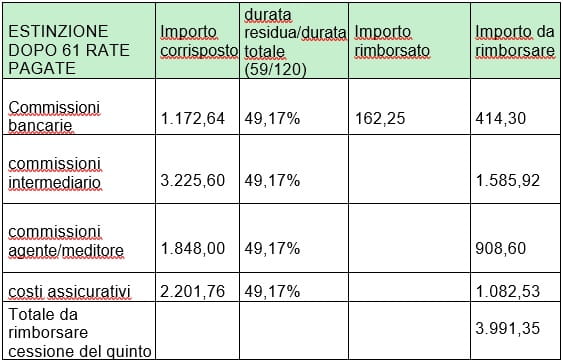

Pare opportuno illustrare più chiaramente come debba procedersi alla quantificazione del rimborso mediante un caso pratico (realmente verificatosi), preso in esame dalla Decisione n. 3583/2015 del Collegio ABF di Milano.

Nella vicenda in oggetto, il cliente aveva stipulato un contratto di finanziamento dietro cessione del quinto che prevedeva il pagamento di 120 rate (da € 280,00 circa ciascuna) ma che veniva estinto in anticipo dopo appena 61 rate.

Ebbene, la formula matematica di riferimento illustrata in precedenza (c.d. pro rate temporis) richiede di moltiplicare l’importo di ciascuna delle voci di costo rimborsabili per la percentuale del finanziamento estinto anticipatamente, risultante (se le rate sono di eguale importo) dal rapporto fra il numero complessivo delle rate e il numero delle rate residue.

Quindi, nel caso in questione, la percentuale del finanziamento estinto sarà ricavabile dividendo il numero 59 (ovvero il numero delle rate residue) per 120 (pari alle rate totali) per poi moltiplicare il risultato x 100.

In tal modo, sarà possibile ricavare la percentuale del finanziamento estinto (nel caso di specie 59:120= 0,49×100= 49,17%).

Dopodiché, occorrerà moltiplicare ciascuna delle voci di costo che possano qualificarsi come recurring (in base al contratto di finanziamento) per tale percentuale e il risultato finale rappresenterà l’entità del rimborso a cui il cliente avrà diritto per ogni voce di costo.

Nel caso in esame, analizzando il contratto di finanziamento del cliente, si evince la somma di € 1.172,64 a titolo di commissioni bancarie e quindi occorrerà porre in essere la seguente operazione matematica: 1.172,64×49,17= 57.658,7:100= € 576,5 (in realtà, tra l’altro, nella vicenda in questione il cliente aveva già ricevuto dalla finanziaria l’esborso di € 162,25, ragion per cui la tabella sotto riportata indica come somma dovuta il minor importo di € 414,30).

Lo stesso calcolo, poi, dovrà essere eseguito anche per le commissioni di intermediazione e per gli oneri assicurativi, cosicché alla fine si potrà quantificare l’importo complessivo che dovrà essere rimborsato al cliente (nel caso concreto € 3.991,35), come descritto nella medesima tabella.

Circa la possibilità di applicare differenti metodi di calcolo

Un ulteriore profilo che è opportuno analizzare attiene poi alla possibilità di applicare differenti metodi di calcolo del rimborso.

Talvolta, infatti, sono stati inseriti nei contratti di finanziamento taluni metodi alternativi di calcolo che –solitamente- risultavano più penalizzanti per il cliente rispetto al tradizionale criterio del pro rate temporis.

Sennonché, in forza del consolidato orientamento dell’ABF, confermato dal Collegio di Coordinamento (decisione n. 6167/2014) altri metodi alternativi di computo del rimborso non possono considerarsi conformi alla disciplina vigente, “[…] dovendosi ritenere contrarie alla normativa di riferimento le condizioni contrattuali che stabiliscano la non ripetibilità tout court delle commissioni e dei costi applicati al contratto nel caso di estinzione anticipata dello stesso” (cfr. art. 125-sexies TUB; Accordo ABI-Ania del 22 ottobre 2008; Comunicazione della Banca d’Italia 10 novembre 2009; Comunicazione della Banca d’Italia 7 aprile 2011; art. 49 del Regolamento ISVAP n. Decisione N. 2163 del 02 marzo 2017 Pag. 4/6 35/2010; art. 22, comma 15-quater d.l. n. 179/2012; lettera al mercato congiunta di Banca d’Italia e IVASS del 26 agosto 2015) e ciò soprattutto alla luce del carattere imperativo del disposto di cui all’art. 125 sexies del T.U.B.

Un discorso a parte, tuttavia, deve essere fatto in ordine agli oneri assicurativi, posto che l’art. 22, comma 15-quater, D.L. n. 179/2012, convertito con Legge n. 221/2012), ha ammesso l’applicabilità di un metodo di calcolo alternativo a quello tradizionale.

Nel dettaglio, tale norma ha introdotto “limitatamente al c d. premio puro”, un correttivo al criterio pro rata temporis (nella sua applicazione strettamente proporzionale) «in funzione (…) del capitale assicurato residuo” contemplando la possibilità, e con ciò sancendo la legittimità, di “un criterio di rimborso del premio assicurativo che, pur sempre conforme al principio della competenza economica impiegato per la definizione della quota di rimborso delle commissioni e degli oneri accessori, risulta declinato secondo le specificità proprie del prodotto assicurativo” (v. Decisione ABF Collegio di Roma, n. 763 del 26 gennaio 2017).

Un ulteriore profilo che è opportuno analizzare attiene poi alla possibilità di applicare differenti metodi di calcolo del rimborso.

Talvolta, infatti, sono stati inseriti nei contratti di finanziamento taluni metodi alternativi di calcolo che –solitamente- risultavano più penalizzanti per il cliente rispetto al tradizionale criterio del pro rate temporis.

Sennonché, in forza del consolidato orientamento dell’ABF, confermato dal Collegio di Coordinamento (decisione n. 6167/2014) altri metodi alternativi di computo del rimborso non possono considerarsi conformi alla disciplina vigente, “[…] dovendosi ritenere contrarie alla normativa di riferimento le condizioni contrattuali che stabiliscano la non ripetibilità tout court delle commissioni e dei costi applicati al contratto nel caso di estinzione anticipata dello stesso” (cfr. art. 125-sexies TUB; Accordo ABI-Ania del 22 ottobre 2008; Comunicazione della Banca d’Italia 10 novembre 2009; Comunicazione della Banca d’Italia 7 aprile 2011; art. 49 del Regolamento ISVAP n. Decisione N. 2163 del 02 marzo 2017 Pag. 4/6 35/2010; art. 22, comma 15-quater d.l. n. 179/2012; lettera al mercato congiunta di Banca d’Italia e IVASS del 26 agosto 2015) e ciò soprattutto alla luce del carattere imperativo del disposto di cui all’art. 125 sexies del T.U.B.

Un discorso a parte, tuttavia, deve essere fatto in ordine agli oneri assicurativi, posto che l’art. 22, comma 15-quater, D.L. n. 179/2012, convertito con Legge n. 221/2012), ha ammesso l’applicabilità di un metodo di calcolo alternativo a quello tradizionale.

Nel dettaglio, tale norma ha introdotto “limitatamente al c d. premio puro”, un correttivo al criterio pro rata temporis (nella sua applicazione strettamente proporzionale) «in funzione (…) del capitale assicurato residuo” contemplando la possibilità, e con ciò sancendo la legittimità, di “un criterio di rimborso del premio assicurativo che, pur sempre conforme al principio della competenza economica impiegato per la definizione della quota di rimborso delle commissioni e degli oneri accessori, risulta declinato secondo le specificità proprie del prodotto assicurativo” (v. Decisione ABF Collegio di Roma, n. 763 del 26 gennaio 2017).

LE PROBLEMATICHE DI INTERPRETAZIONE DEI CONTRATTI DI FINANZIAMENTO

Tutto ciò chiarito, pare ora opportuno riportare una breve rassegna delle posizioni assunte dalla giurisprudenza -in special modo da parte dell’Arbitro Bancario Finanziario- in merito alle più frequenti problematiche di carattere interpretativo riferite a contratti di finanziamento dietro cessione del quinto.

A) Circa l’interpretazione del contratto di finanziamento che non distingua tra costi up front e costi recurring

Innanzitutto, una problematica di rilievo si pone nelle ipotesi in cui il contratto di finanziamento non specifichi, chiaramente, quali commissioni bancarie/finanziarie debbano qualificarsi come up front, ovvero non rimborsabili, e quali come recurring, ovvero rimborsabili per il periodo successivo all’estinzione.

Ciò accade, ad esempio, quando il contratto indichi soltanto in via generica una somma complessiva a titolo di costi accessori, senza curarsi di imputare ad una voce di costo piuttosto che ad un’altra l’esborso richiesto al cliente.

A tal proposito, la Banca d’Italia -con “Comunicazione del Governatore della Banca d’Italia del 10 novembre 2009 (Cessione del quinto dello stipendio e operazioni assimilate: cautele e indirizzi per gli operatori)”- ha già espresso il proprio punto di vista, condannando la prassi degli intermediari di indicare cumulativamente nei contratti e nei fogli informativi l’importo di spese generiche poiché detta prassi implica di fatto la difficoltà, e talvolta l’impossibilità per il cliente, di individuare quali oneri siano rimborsabili.

In particolare, l’organo di vigilanza ha disposto che “nei fogli informativi e nei contratti di finanziamento deve essere riportata una chiara indicazione delle diverse componenti di costo per la clientela, enucleando in particolare quelle soggette a maturazione nel corso del tempo”.

Ebbene, alla luce della posizione assunta dalla Banca d’Italia, nonché in forza dell’art. 35, comma 2°, del D.Lgs. 206/2005 (Codice del consumo) -il quale impone di attribuire a una clausola ambigua un’interpretazione più favorevole al consumatore-, il consolidato orientamento dell’Arbitro Bancario Finanziario ha rilevato che le somme di cui è sconosciuto il titolo di imputazione, nel dubbio, debbano qualificarsi come recurring e pertanto dovranno essere rimborsate al cliente per l’intero (cfr., ex multis, ABF Coll. Roma, decisione n. 417/2017; ABF Coll. Roma, decisione n. 3978/2015; ABF Coll. Coord. n. 6167/2014).

B) Circa la validità di una clausola che escluda qualsiasi rimborso

In secondo luogo, ci si chiede se un’eventuale clausola inserita nel contratto di finanziamento –la quale escluda la debenza di rimborsi in caso di estinzione anticipata del finanziamento- possa o meno reputarsi legittima.

Anche in questo caso, la giurisprudenza ha ravvisato l’illegittimità di una clausola siffatta –anche se sottoscritta dal cliente per approvazione specifica- rilevando la nullità della stessa in quanto contraria alla norma imperativa di cui all’art. 125 sexies del Testo Unico Bancario.

La norma succitata, infatti, nel disporre che in caso di estinzione anticipata del finanziamento “[…] il consumatore ha diritto a una riduzione del costo totale del credito, pari all’importo degli interessi e dei costi dovuti per la vita residua del contratto”, non consente alle parti alcun potere dispositivo, rendendo nulla ogni pattuizione contraria (v. ancora sul punto la decisione del Collegio di coordinamento ABF n. 6167/2014).

C) Circa la legittimazione passiva della finanziaria in ordine agli oneri assicurativi

Un ulteriore profilo problematico che la giurisprudenza ha avuto modo di approfondire, infine, è quello concernente la legittimazione passiva dell’istituto di credito in ordine al rimborso degli oneri assicurativi.

Ci si chiede in particolare se il cliente possa richiedere la ripetizione degli stessi oneri direttamente alla finanziaria oppure se debba rivolgere necessariamente le proprie pretese soltanto alla compagnia assicuratrice.

Ebbene, sulla questione non sorge dubbio circa la sussistenza della legittimazione passiva dell’ente finanziatore, posto che mediante l’accordo intercorso tra l’Associazione Bancaria Italiana (ABI) e l’Associazione Nazionale fra le Imprese Assicuratrici (ANIA), del 22 ottobre 2008, è stato espressamente concordato dalle parti che -nell’ipotesi di estinzione anticipata del contratto- “il soggetto mutuante restituisce al cliente – sia nel caso in cui il pagamento del premio sia stato anticipato dal mutuante sia nel caso in cui sia stato effettuato direttamente dal cliente nei confronti dell’assicuratore – la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato”.

Tra l’altro, a questo proposito, il Collegio di Coordinamento ABF si è spinto oltre, precisando che “anche nell’ipotesi di parziale restituzione del premio non goduto effettuata direttamente dall’assicuratore rimane la responsabilità dell’intermediario per la parte residua […]” (v. decisione Coll. Coord. ABF n. 6167/2014).

Un ulteriore profilo problematico che la giurisprudenza ha avuto modo di approfondire, infine, è quello concernente la legittimazione passiva dell’istituto di credito in ordine al rimborso degli oneri assicurativi.

Ci si chiede in particolare se il cliente possa richiedere la ripetizione degli stessi oneri direttamente alla finanziaria oppure se debba rivolgere necessariamente le proprie pretese soltanto alla compagnia assicuratrice.

Ebbene, sulla questione non sorge dubbio circa la sussistenza della legittimazione passiva dell’ente finanziatore, posto che mediante l’accordo intercorso tra l’Associazione Bancaria Italiana (ABI) e l’Associazione Nazionale fra le Imprese Assicuratrici (ANIA), del 22 ottobre 2008, è stato espressamente concordato dalle parti che -nell’ipotesi di estinzione anticipata del contratto- “il soggetto mutuante restituisce al cliente – sia nel caso in cui il pagamento del premio sia stato anticipato dal mutuante sia nel caso in cui sia stato effettuato direttamente dal cliente nei confronti dell’assicuratore – la parte di premio pagato relativo al periodo residuo per il quale il rischio è cessato”.

Tra l’altro, a questo proposito, il Collegio di Coordinamento ABF si è spinto oltre, precisando che “anche nell’ipotesi di parziale restituzione del premio non goduto effettuata direttamente dall’assicuratore rimane la responsabilità dell’intermediario per la parte residua […]” (v. decisione Coll. Coord. ABF n. 6167/2014).

LE POSSIBILI STRADE PER OTTENERE IL RIMBORSO

Il cliente che abbia estinto un finanziamento dietro cessione del quinto e non abbia ricevuto alcun rimborso dei costi anticipati, ossia non lo abbia ricevuto nella misura dovuta, potrà formalizzare la propria pretesa mediante formale comunicazione di reclamo.

In seguito alla mancata risposta nel termine di 30 giorni dal ricevimento della missiva, ovvero successivamente all’eventuale riscontro negativo da parte della finanziaria, il cliente avrà a disposizione -in buona sostanza- due possibile strade per far valere le proprie ragioni in via contenziosa:

1) il ricorso all’Arbitro Bancario Finanziario che presenta il vantaggio di avere tempi contenuti e costi irrisori, anche se le sue decisioni non sono vincolanti ed esso non consente di citare testimoni o richiedere consulenze tecniche d’ufficio.

Possibilità, peraltro, che pare consigliabile in ordine alla tematica affrontata, data la natura strettamente documentale della controversia;

2) in alternativa, il cliente potrà instaurare un giudizio civile che ha tempi più lunghi e costi più elevati ma le sue pronunce sono vincolanti e l’istruttoria risulterà più approfondita di quella dinanzi all’Arbitro Bancario Finanziario.

Il cliente che abbia estinto un finanziamento dietro cessione del quinto e non abbia ricevuto alcun rimborso dei costi anticipati, ossia non lo abbia ricevuto nella misura dovuta, potrà formalizzare la propria pretesa mediante formale comunicazione di reclamo.

In seguito alla mancata risposta nel termine di 30 giorni dal ricevimento della missiva, ovvero successivamente all’eventuale riscontro negativo da parte della finanziaria, il cliente avrà a disposizione -in buona sostanza- due possibile strade per far valere le proprie ragioni in via contenziosa:

1) il ricorso all’Arbitro Bancario Finanziario che presenta il vantaggio di avere tempi contenuti e costi irrisori, anche se le sue decisioni non sono vincolanti ed esso non consente di citare testimoni o richiedere consulenze tecniche d’ufficio.

Possibilità, peraltro, che pare consigliabile in ordine alla tematica affrontata, data la natura strettamente documentale della controversia;

2) in alternativa, il cliente potrà instaurare un giudizio civile che ha tempi più lunghi e costi più elevati ma le sue pronunce sono vincolanti e l’istruttoria risulterà più approfondita di quella dinanzi all’Arbitro Bancario Finanziario.

La prescrizione del diritto a richiedere le somme anticipate

Un ultimo profilo da approfondire attiene infine al termine di prescrizione che è quello ordinario.

La prescrizione del diritto al rimborso dei costi accessori versati alla sottoscrizione del contratto –in relazione al residuo periodo successivo all’estinzione del finanziamento- ha difatti durata decennale e decorre dalla data di estinzione anticipata del prestito.

Si osservi, in ultimo, che in caso di smarrimento della relativa documentazione è comunque possibile richiederla alla stessa finanziaria, la quale sarà obbligata a conservare e consegnare al cliente ogni documento, purché relativo al rapporto di credito, risalente agli ultimi dieci anni.

A beneficio di chiunque fosse interessato all’argomento, si riporta di seguito uno schema riepilogativo dei costi rimborsabili in caso di estinzione anticipata di un finanziamento:

ESTINZIONE ANTICIPATA DI UN FINANZIAMENTO CONTRO CESSIONE DEL QUINTO: ECCO I COSTI RIMBORSABILI